Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPProcessos Avançados de Avaliação: Perda por deterioração com base no risco de crédito com IFRS 9 e SAP S/4HANA Cloud 2202

- Creado 01/03/2024

- Modificado 01/03/2024

- 22 Vistas

0

Cargando...

Bem-vindo à série de blogs sobre os Processos Avançados de Avaliação conforme anunciado no blog de lançamento do SAP S/4HANA Cloud 2202 para Finanças . Hoje, gostaria de abordar a Perda por deterioração baseada no risco de crédito.

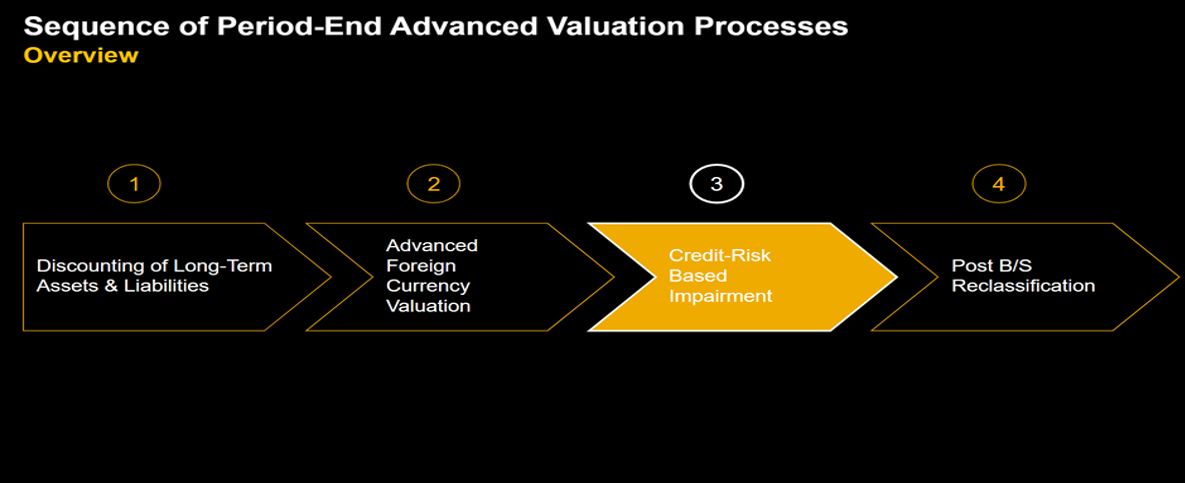

Imagem nº 1: Sequência de Processos Avançados de Avaliação de Fim de Período

Devido ao modelo de deterioração do IFRS 9, Perdas Esperadas por Incobrabilidade (ECL) em Contas a Receber Comerciais são calculadas usando uma matriz de provisão, onde são aplicadas taxas de provisão fixas de acordo com a quantidade de dias em que a conta a receber está pendente. O modelo Pós-Perda por deterioração baseada no risco de crédito na aplicação Fiori Agendar trabalhos do livro razão geral foi desenvolvido para cumprir com o modelo de deterioração do IFRS 9.

Este trabalho calcula uma provisão para perdas esperadas por incobrabilidade em contas a receber comerciais e saldos de contas do livro razão, para os quais há aumento no risco de crédito do parceiro comercial na data-chave. Como mostrado na imagem anterior, Perda por deterioração baseada no risco de crédito é um dos Processos Avançados de Avaliação .

Para os clientes existentes do S/4HANA Cloud, é altamente recomendável migrar sua avaliação clássica para Avaliação Avançada com a mudança do ano fiscal (podem ocorrer diferenças na migração) .

Qual é o fluxo de processos para a Perda por deterioração baseada no risco de crédito?

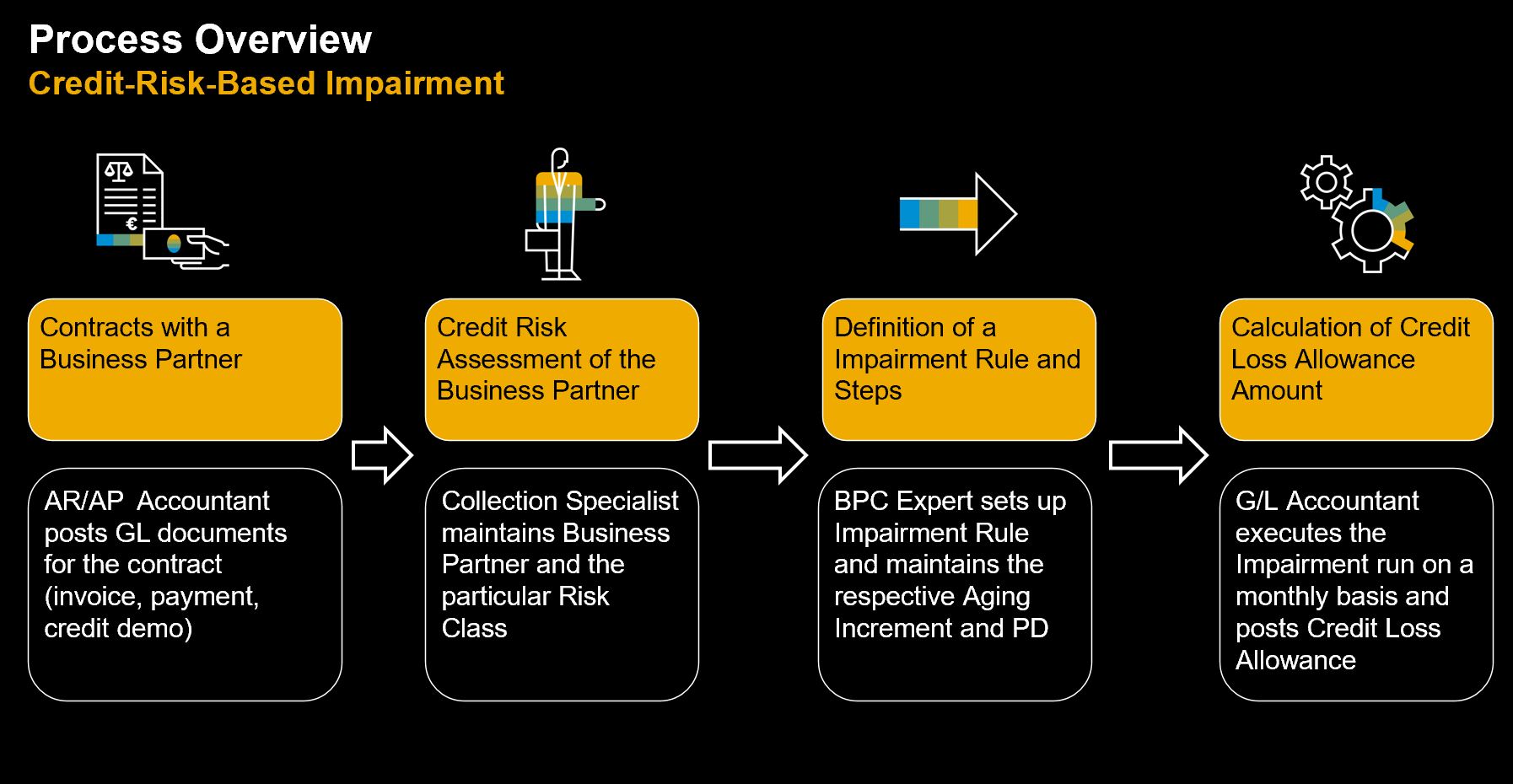

Imagem nº 2: Descrição geral do processo de Perda por deterioração baseada no risco de crédito

Como mostrado na imagem anterior, o fluxo de processos para Perda por deterioração baseada no risco de crédito começa nos contratos com os parceiros comerciais e na contabilização de documentos do livro razão pelos Contadores de Contas a Receber/Pagar para os contratos (faturas, pagamentos, notas de crédito) . Para a Avaliação do Risco de Crédito, os Especialistas em Cobrança devem manter as Classes de Risco nos dados mestres desses Parceiros Comerciais com contratos. Após a ativação da Avaliação Avançada , os especialistas em BPC devem configurar as Regras e Etapas de Deterioração , depois atribuí-las ao Princípio Contábil correspondente e manter o Aumento de Antiguidade respectivo , Probabilidade de Inadimplência , e as Contas do livro razão para Deterioração . O último passo é o cálculo do valor da provisão para perdas de crédito usando o modelo Pós-Perda por deterioração baseada no risco de crédito na aplicação Fiori Agendar trabalhos do livro razão geral mensalmente pelos Contadores do Livro Razão.

A provisão para perdas é calculada usando a fórmula:

- Provisão de perdas = Probabilidade de Inadimplência (PD) * Montante em Aberto

A Probabilidade de Inadimplência é definida com base em:

- Aumentos de antiguidade dos saldos pendentes

- Classe de risco do parceiro comercial

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2025 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?