Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPGuía Completa de IFRS 15 y SAP RAR: Configuraciones y Principios Contables para Ingresos de Contratos con Clientes

- Creado 01/03/2024

- Modificado 01/03/2024

- 232 Vistas

0

Cargando...

1. Introducción

Este blog comienza proporcionando una breve comprensión de las IFRS (Normas Internacionales de Información Financiera) 15 - Ingresos de Contratos con Clientes y luego explica cómo la solución RAR (Contabilidad y Reporte de Ingresos) de SAP ayuda a cumplir con lo mismo. Al final, se enumeran algunas configuraciones importantes en SAP RAR (Contabilidad y Reporte de Ingresos).

RAR también se utiliza para cumplir con ASC 606 - Ingresos de Contratos con Clientes.

2. Audiencia

Consultores/Usuarios de Negocios.

3. Propósito

• Comprender el concepto de IFRS 15 - Ingresos de Contratos con Clientes

• Comprender la Contabilidad y Reporte de Ingresos (RAR) de SAP

• Configuración en Contabilidad y Reporte de Ingresos (RAR)

4. IFRS - 15: Ingresos de Contratos con Clientes

Introducción al Concepto

Comencemos con un escenario de decisión de inversión. Aquí decidimos cuál es la mejor empresa para invertir puramente basándonos en los datos financieros proporcionados por ellas.

A continuación se muestra un extracto de los datos financieros de dos empresas en el mismo sector; Al analizar los datos anteriores, es obvio que la empresa B tiene un buen ROI (Retorno de la Inversión) de hecho 4.5 veces el de la empresa A y es el mejor lugar para invertir.

Al analizar los datos anteriores, es obvio que la empresa B tiene un buen ROI (Retorno de la Inversión) de hecho 4.5 veces el de la empresa A y es el mejor lugar para invertir.

Ahora veremos algunos otros hechos y veremos si nuestra decisión de ir con la empresa B cambiará?

Otros Hechos;

• Ambas empresas tuvieron solo un contrato durante el año.

• El contrato de la empresa A es de 10,00,000 y debe entregarse en 5 años. Totalmente facturado y monto recibido por adelantado. Los ingresos se reconocen solo en la medida en que se entregan las obligaciones, lo que lo hace solo 2,00,000 para el año.

• El contrato de la empresa B es de 5,00,000 y debe entregarse en 5 años. Totalmente facturado y monto recibido por adelantado. Los ingresos se reconocen según la facturación aunque el contrato no se haya entregado completamente.

Con esta nueva información, se revela que la empresa A está teniendo un mejor desempeño que la empresa B, aunque las cifras financieras eran engañosas. La razón de ser engañado; la empresa B no siguió los principios contables estándar al reconocer los ingresos.

El principal propósito por el cual se crearon las Normas Contables es evitar la toma de decisiones incorrectas basadas en datos engañosos.

Con las Normas Contables, la comparación entre dos entidades es posible cuando ambas mantienen el mismo principio, de lo contrario, la comparación adecuada no es posible. Como en nuestro caso, ambas empresas observaron diferentes principios contables y los resultados fueron extremadamente engañosos.

IFRS (Norma Internacional de Información Financiera) 15 es una de esas normas que establece la regla para reconocer e informar los Ingresos de Contratos con Clientes. Especifica cómo y cuándo reconocer los ingresos, así como exige a las entidades proporcionar a los usuarios de los estados financieros divulgaciones más informativas y relevantes.

El objetivo principal de la nueva norma IFRS 15 es proporcionar un modelo único y completo de reconocimiento de ingresos para todos los contratos con clientes, mejorando la comparabilidad dentro y entre industrias y en los mercados de capitales.

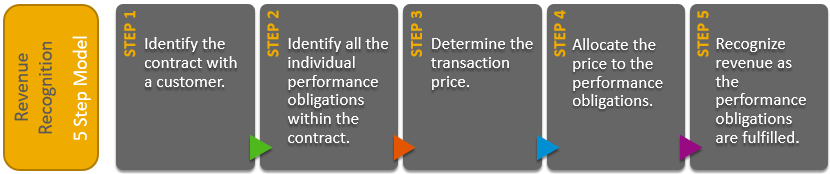

Los principios en la norma se aplicarán utilizando un modelo de cinco pasos:

Este blog comienza proporcionando una breve comprensión de las IFRS (Normas Internacionales de Información Financiera) 15 - Ingresos de Contratos con Clientes y luego explica cómo la solución RAR (Contabilidad y Reporte de Ingresos) de SAP ayuda a cumplir con lo mismo. Al final, se enumeran algunas configuraciones importantes en SAP RAR (Contabilidad y Reporte de Ingresos).

RAR también se utiliza para cumplir con ASC 606 - Ingresos de Contratos con Clientes.

2. Audiencia

Consultores/Usuarios de Negocios.

3. Propósito

• Comprender el concepto de IFRS 15 - Ingresos de Contratos con Clientes

• Comprender la Contabilidad y Reporte de Ingresos (RAR) de SAP

• Configuración en Contabilidad y Reporte de Ingresos (RAR)

4. IFRS - 15: Ingresos de Contratos con Clientes

Introducción al Concepto

Comencemos con un escenario de decisión de inversión. Aquí decidimos cuál es la mejor empresa para invertir puramente basándonos en los datos financieros proporcionados por ellas.

A continuación se muestra un extracto de los datos financieros de dos empresas en el mismo sector;

Al analizar los datos anteriores, es obvio que la empresa B tiene un buen ROI (Retorno de la Inversión) de hecho 4.5 veces el de la empresa A y es el mejor lugar para invertir.

Ahora veremos algunos otros hechos y veremos si nuestra decisión de ir con la empresa B cambiará?

Otros Hechos;

• Ambas empresas tuvieron solo un contrato durante el año.

• El contrato de la empresa A es de 10,00,000 y debe entregarse en 5 años. Totalmente facturado y monto recibido por adelantado. Los ingresos se reconocen solo en la medida en que se entregan las obligaciones, lo que lo hace solo 2,00,000 para el año.

• El contrato de la empresa B es de 5,00,000 y debe entregarse en 5 años. Totalmente facturado y monto recibido por adelantado. Los ingresos se reconocen según la facturación aunque el contrato no se haya entregado completamente.

Con esta nueva información, se revela que la empresa A está teniendo un mejor desempeño que la empresa B, aunque las cifras financieras eran engañosas. La razón de ser engañado; la empresa B no siguió los principios contables estándar al reconocer los ingresos.

El principal propósito por el cual se crearon las Normas Contables es evitar la toma de decisiones incorrectas basadas en datos engañosos.

Con las Normas Contables, la comparación entre dos entidades es posible cuando ambas mantienen el mismo principio, de lo contrario, la comparación adecuada no es posible. Como en nuestro caso, ambas empresas observaron diferentes principios contables y los resultados fueron extremadamente engañosos.

IFRS (Norma Internacional de Información Financiera) 15 es una de esas normas que establece la regla para reconocer e informar los Ingresos de Contratos con Clientes. Especifica cómo y cuándo reconocer los ingresos, así como exige a las entidades proporcionar a los usuarios de los estados financieros divulgaciones más informativas y relevantes.

El objetivo principal de la nueva norma IFRS 15 es proporcionar un modelo único y completo de reconocimiento de ingresos para todos los contratos con clientes, mejorando la comparabilidad dentro y entre industrias y en los mercados de capitales.

Los principios en la norma se aplicarán utilizando un modelo de cinco pasos:

- Identificar el contrato con un cliente.

- Identificar todas las obligaciones de rendimiento individuales dentro del contrato.

- Determinar el precio de la transacción.

- Asignar el precio a las obligaciones de rendimiento.

- Reconocer los ingresos a medida que se cumplen las obligaciones de rendimiento.

Pedro Pascal

Se unió el 07/03/2018

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2026 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?