Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPGuia Completa de IFRS 15 e SAP RAR: Configurações e Princípios Contábeis para Receitas de Contratos com Clientes

- Creado 01/03/2024

- Modificado 01/03/2024

- 261 Vistas

0

Cargando...

1. Introdução

Este blog começa fornecendo uma breve compreensão das IFRS (Normas Internacionais de Informação Financeira) 15 - Receitas de Contratos com Clientes e depois explica como a solução RAR (Contabilidade e Relatórios de Receitas) da SAP ajuda a cumprir o mesmo. No final, algumas configurações importantes no SAP RAR (Contabilidade e Relatórios de Receitas) são listadas.

RAR também é usado para cumprir o ASC 606 - Receitas de Contratos com Clientes.

2. Audiência

Consultores/Usuários de Negócios.

3. Objetivo

Compreender o conceito de IFRS 15 - Receitas de Contratos com Clientes

Compreender a Contabilidade e Relatórios de Receitas (RAR) da SAP

Configuração na Contabilidade e Relatórios de Receitas (RAR)

4. IFRS - 15: Receitas de Contratos com Clientes

Introdução ao Conceito

Vamos começar com um cenário de decisão de investimento. Aqui decidimos qual é a melhor empresa para investir puramente com base nos dados financeiros fornecidos por elas.

A seguir, um extrato dos dados financeiros de duas empresas no mesmo setor; Ao analisar os dados acima, é óbvio que a empresa B tem um bom ROI (Retorno sobre o Investimento) de fato 4,5 vezes maior que o da empresa A e é o melhor lugar para investir.

Ao analisar os dados acima, é óbvio que a empresa B tem um bom ROI (Retorno sobre o Investimento) de fato 4,5 vezes maior que o da empresa A e é o melhor lugar para investir.

Agora veremos alguns outros fatos e veremos se nossa decisão de ir com a empresa B mudará?

Outros Fatos;

Ambas as empresas tiveram apenas um contrato durante o ano.

O contrato da empresa A é de 10.000.000 e deve ser entregue em 5 anos. Totalmente faturado e valor recebido antecipadamente. As receitas são reconhecidas apenas na medida em que as obrigações são cumpridas, o que as torna apenas 200.000 para o ano.

O contrato da empresa B é de 5.000.000 e deve ser entregue em 5 anos. Totalmente faturado e valor recebido antecipadamente. As receitas são reconhecidas de acordo com a faturação, embora o contrato não tenha sido totalmente entregue.

Com essas novas informações, é revelado que a empresa A está tendo um desempenho melhor do que a empresa B, embora os números financeiros fossem enganosos. A razão para ser enganado; a empresa B não seguiu os princípios contábeis padrão ao reconhecer as receitas.

O principal objetivo para o qual os Princípios Contábeis foram criados é evitar decisões incorretas baseadas em dados enganosos.

Com os Princípios Contábeis, a comparação entre duas entidades é possível quando ambas seguem o mesmo princípio, caso contrário, a comparação adequada não é possível. Como em nosso caso, ambas as empresas observaram princípios contábeis diferentes e os resultados foram extremamente enganosos.

IFRS (Norma Internacional de Informação Financeira) 15 é uma dessas normas que estabelece a regra para reconhecer e relatar as Receitas de Contratos com Clientes. Especifica como e quando reconhecer as receitas, além de exigir que as entidades forneçam aos usuários das demonstrações financeiras divulgações mais informativas e relevantes.

O objetivo principal da nova norma IFRS 15 é fornecer um modelo único e abrangente de reconhecimento de receitas para todos os contratos com clientes, melhorando a comparabilidade dentro e entre indústrias e nos mercados de capitais.

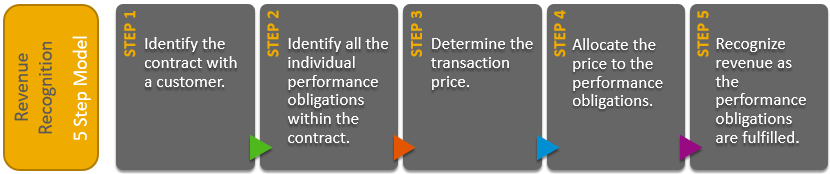

Os princípios na norma serão aplicados utilizando um modelo de cinco etapas:

Este blog começa fornecendo uma breve compreensão das IFRS (Normas Internacionais de Informação Financeira) 15 - Receitas de Contratos com Clientes e depois explica como a solução RAR (Contabilidade e Relatórios de Receitas) da SAP ajuda a cumprir o mesmo. No final, algumas configurações importantes no SAP RAR (Contabilidade e Relatórios de Receitas) são listadas.

RAR também é usado para cumprir o ASC 606 - Receitas de Contratos com Clientes.

2. Audiência

Consultores/Usuários de Negócios.

3. Objetivo

Compreender o conceito de IFRS 15 - Receitas de Contratos com Clientes

Compreender a Contabilidade e Relatórios de Receitas (RAR) da SAP

Configuração na Contabilidade e Relatórios de Receitas (RAR)

4. IFRS - 15: Receitas de Contratos com Clientes

Introdução ao Conceito

Vamos começar com um cenário de decisão de investimento. Aqui decidimos qual é a melhor empresa para investir puramente com base nos dados financeiros fornecidos por elas.

A seguir, um extrato dos dados financeiros de duas empresas no mesmo setor;

Ao analisar os dados acima, é óbvio que a empresa B tem um bom ROI (Retorno sobre o Investimento) de fato 4,5 vezes maior que o da empresa A e é o melhor lugar para investir.

Agora veremos alguns outros fatos e veremos se nossa decisão de ir com a empresa B mudará?

Outros Fatos;

Ambas as empresas tiveram apenas um contrato durante o ano.

O contrato da empresa A é de 10.000.000 e deve ser entregue em 5 anos. Totalmente faturado e valor recebido antecipadamente. As receitas são reconhecidas apenas na medida em que as obrigações são cumpridas, o que as torna apenas 200.000 para o ano.

O contrato da empresa B é de 5.000.000 e deve ser entregue em 5 anos. Totalmente faturado e valor recebido antecipadamente. As receitas são reconhecidas de acordo com a faturação, embora o contrato não tenha sido totalmente entregue.

Com essas novas informações, é revelado que a empresa A está tendo um desempenho melhor do que a empresa B, embora os números financeiros fossem enganosos. A razão para ser enganado; a empresa B não seguiu os princípios contábeis padrão ao reconhecer as receitas.

O principal objetivo para o qual os Princípios Contábeis foram criados é evitar decisões incorretas baseadas em dados enganosos.

Com os Princípios Contábeis, a comparação entre duas entidades é possível quando ambas seguem o mesmo princípio, caso contrário, a comparação adequada não é possível. Como em nosso caso, ambas as empresas observaram princípios contábeis diferentes e os resultados foram extremamente enganosos.

IFRS (Norma Internacional de Informação Financeira) 15 é uma dessas normas que estabelece a regra para reconhecer e relatar as Receitas de Contratos com Clientes. Especifica como e quando reconhecer as receitas, além de exigir que as entidades forneçam aos usuários das demonstrações financeiras divulgações mais informativas e relevantes.

O objetivo principal da nova norma IFRS 15 é fornecer um modelo único e abrangente de reconhecimento de receitas para todos os contratos com clientes, melhorando a comparabilidade dentro e entre indústrias e nos mercados de capitais.

Os princípios na norma serão aplicados utilizando um modelo de cinco etapas:

- Identificar o contrato com um cliente.

- Identificar todas as obrigações de desempenho individuais dentro do contrato.

- Determinar o preço da transação.

- Atribuir o preço às obrigações de desempenho.

- Reconhecer as receitas à medida que as obrigações de desempenho são cumpridas.

Pedro Pascal

Se unió el 07/03/2018

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2026 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?