Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPGuía Completa de Contabilidad de Arrendamiento con RE-FX en SAP: Todo lo que Necesitas Saber

- Creado 01/03/2024

- Modificado 01/03/2024

- 492 Vistas

0

Cargando...

En este blog intentaré explicar los ajustes básicos de contabilidad de arrendamiento con RE-FX en SAP.

Introducción:

Un arrendamiento es un contrato entre dos partes para el uso temporal de un activo a cambio de un pago. Los arrendamientos pueden involucrar todo tipo de activos, desde propiedades, como edificios de oficinas, hasta equipos, como máquinas, autos...

Un contrato de arrendamiento documenta los términos clave para cada arrendamiento y es firmado por ambas partes: el arrendador y el arrendatario.

IFRS 16:

Desde el 1 de enero de 2019, IFRS 16 introdujo un modelo único de contabilidad para arrendatarios y requiere que un arrendatario reconozca activos y pasivos por todos los arrendamientos con una duración de más de 12 meses, a menos que el activo subyacente tenga un valor bajo (más de 5000 USD).

El estándar proporciona una guía detallada para evaluar si un contrato es un arrendamiento, un servicio o ambos.

Impacto de la contabilidad de arrendamiento

Terminología IFRS 16:

Arrendador vs. Arrendatario : El arrendador es la empresa que posee el activo arrendado vs. El arrendatario es la entidad que paga al arrendador por el uso del activo.

ROU (Derecho de uso): El activo de derecho de uso es el derecho del arrendatario a utilizar un activo durante la vida del arrendamiento.

Pasivo por arrendamiento: Un pasivo por arrendamiento es la obligación financiera por los pagos requeridos por un arrendamiento, descontados al valor presente. Un arrendatario mide el pasivo por arrendamiento como el valor presente de los pagos de arrendamiento que no se han pagado en la fecha presente.

Impacto en el proceso financiero:

1/ ROU y pasivos por arrendamiento

- ROU debe presentarse como partidas separadas.

- El pasivo por arrendamiento debe presentarse por separado.

2/ Amortización e interés

- La amortización del derecho de uso debe ser contabilizada.

- Los gastos de interés deben ser reconocidos.

3/ Flujo de efectivo

- Los pasivos por arrendamiento liquidados con flujo de efectivo deben ser contabilizados.

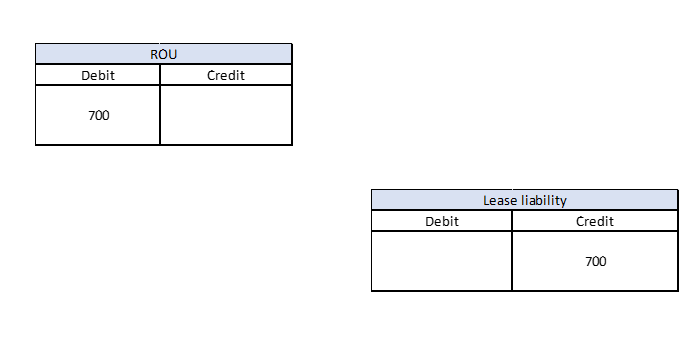

Esquema contable IFRS 16:

Reconocer arrendamiento:

Reconocer el arrendamiento

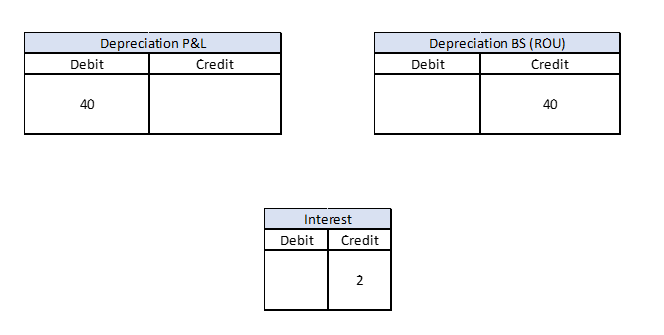

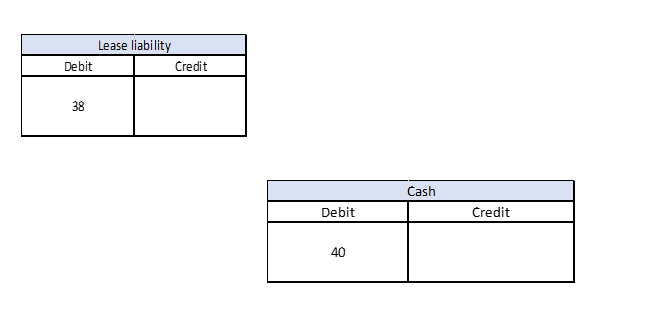

Pago y gasto para el primer año:

Asientos para el primer año

IFRS16 en SAP:

Dos soluciones SAP diferentes pueden respaldar el requisito de IFR16:

- Administración de arrendamientos por Nakisa.

- Gestión flexible de bienes raíces (RE-FX).

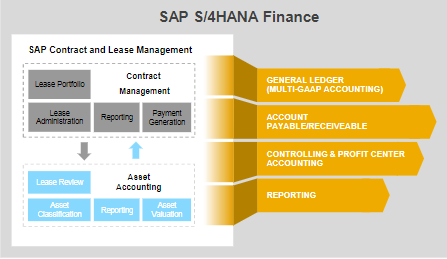

En este blog explicaremos cómo usar RE-FX para la valoración de arrendamientos bajo IFRS16.

Contabilidad de arrendamiento en S/4 Hana

<

Pedro Pascal

Se unió el 07/03/2018

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2026 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?