Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPDetalles sobre el Tipo de Movimiento GR y su efecto en el stock en MMBE: Guía completa para entender los movimientos de mercancías.

- Creado 01/03/2024

- Modificado 01/03/2024

- 560 Vistas

0

Cargando...

El propósito de la publicación del blog es proporcionar detalles sobre el Tipo de Movimiento GR, su efecto en el stock en el código de transacción

MMBE

y su

entrada de FI

. En este blog, primero discutiremos sobre el tipo de movimiento MIGO_GR que son los más importantes en los movimientos de mercancías.

El sistema permite la entrada de GR basada en Orden de Compra, Entrega Saliente, Entrega Entrante, Documento de Material, Otros, etc.

Aquí, realizaremos la entrada de GR basada en la Orden de Compra.

Veamos estos uno por uno.

Este es un tipo de movimiento importante y muy utilizado para la Recepción de Mercancías para la Orden Estándar.

Una vez que el material ha sido recibido en el lugar del cliente contra la Orden de Compra estándar, podemos usar el Tipo de Movimiento 101.

El Tipo de Movimiento 101 indica que las mercancías y/o servicios entregados están destinados ya sea al almacén o para consumo y uso. Este es el tipo de movimiento básico, por lo que no discutiremos mucho al respecto.

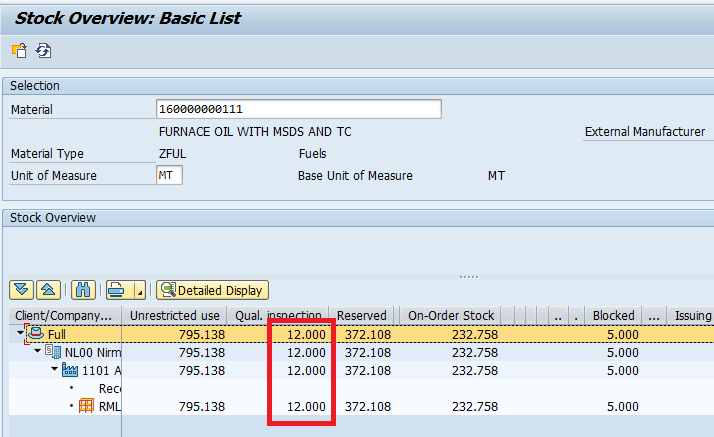

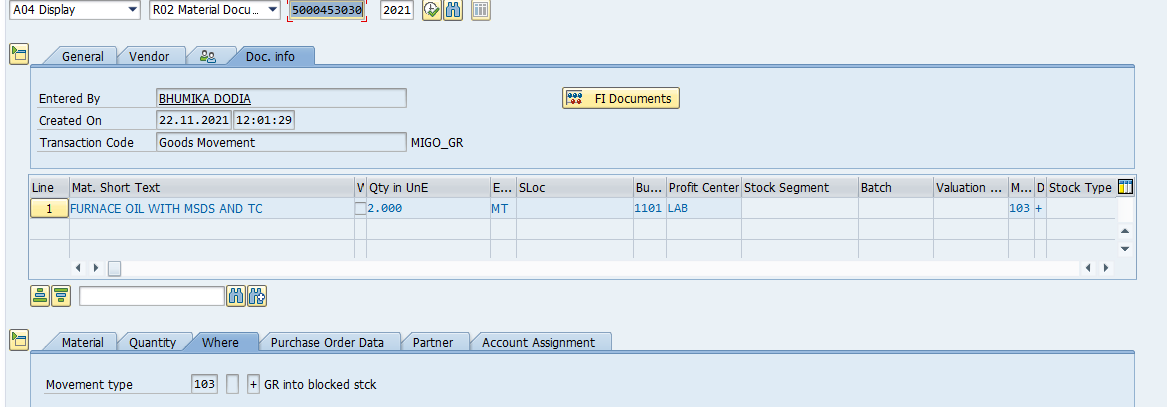

El tipo de movimiento 103 se utiliza para registrar la recepción de mercancías y servicios con la intención de registrar la aceptación de esas mercancías en una fecha posterior. Este Tipo de Movimiento registra la recepción de mercancías como stock bloqueado.

Aquí, esas mercancías se colocan primero en un área de stock bloqueado. Por ejemplo, usaría la recepción de mercancías en stock bloqueado si quisiera inspeccionar una pequeña cantidad de material antes de contabilizar la recepción real de las mercancías. Si toda la entrega se contabiliza en el stock bloqueado de recepción de mercancías, el documento de material creado solo sirve como un registro que registra la llegada de las mercancías, registrando así la recepción de mercancías por separado de la aceptación de mercancías.

Documento Generado con Tipo de Movimiento - 103

* Este documento no tiene entrada contable.

* Este documento no tiene el campo ' Monto en Moneda Local '.

Para partidas contabilizadas en stock bloqueado de recepción de mercancías, no se crean líneas de contabilización relevantes para la contabilidad y no se crea un documento contable. Dado que el material no debe agregarse al inventario aún, el Procesador de Recepción de Mercancías no debe ingresar una ubicación de almacenamiento.

Se generará un documento contable cuando realicemos el movimiento 105. Después del movimiento 103, el stock aún no es el stock valorado de la empresa y por esta razón no aparecerá en su inventario ni en términos de cantidad ni en términos de valor.

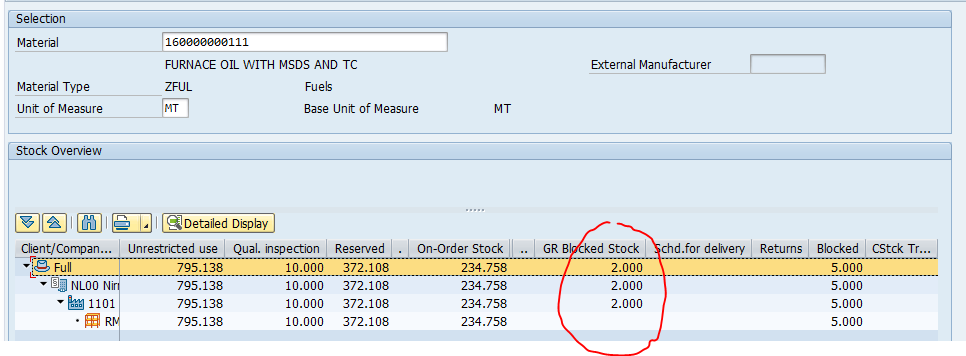

Una vez que el stock está en stock bloqueado de GR, y ahora desea aumentar el stock en la planta, entonces la recepción de mercancías se puede contabilizar en stock no restringido mediante el uso del Tipo de Movimiento - 105. Al usar el Tipo de Movimiento - 105, el stock se transferirá a Uso no Restringido.

Documento Generado con Tipo de Movimiento - 105

El stock se ha trasladado a Inspección de Calidad para la generación de Lote de Inspección de Calidad.

Después de que se haya

El sistema permite la entrada de GR basada en Orden de Compra, Entrega Saliente, Entrega Entrante, Documento de Material, Otros, etc.

Aquí, realizaremos la entrada de GR basada en la Orden de Compra.

Veamos estos uno por uno.

Tipo de Movimiento - 101

Este es un tipo de movimiento importante y muy utilizado para la Recepción de Mercancías para la Orden Estándar.

Una vez que el material ha sido recibido en el lugar del cliente contra la Orden de Compra estándar, podemos usar el Tipo de Movimiento 101.

El Tipo de Movimiento 101 indica que las mercancías y/o servicios entregados están destinados ya sea al almacén o para consumo y uso. Este es el tipo de movimiento básico, por lo que no discutiremos mucho al respecto.

Tipo de Movimiento - 103

El tipo de movimiento 103 se utiliza para registrar la recepción de mercancías y servicios con la intención de registrar la aceptación de esas mercancías en una fecha posterior. Este Tipo de Movimiento registra la recepción de mercancías como stock bloqueado.

Aquí, esas mercancías se colocan primero en un área de stock bloqueado. Por ejemplo, usaría la recepción de mercancías en stock bloqueado si quisiera inspeccionar una pequeña cantidad de material antes de contabilizar la recepción real de las mercancías. Si toda la entrega se contabiliza en el stock bloqueado de recepción de mercancías, el documento de material creado solo sirve como un registro que registra la llegada de las mercancías, registrando así la recepción de mercancías por separado de la aceptación de mercancías.

Documento Generado con Tipo de Movimiento - 103

* Este documento no tiene entrada contable.

* Este documento no tiene el campo ' Monto en Moneda Local '.

Resumen del Stock

Efecto Contable

Para partidas contabilizadas en stock bloqueado de recepción de mercancías, no se crean líneas de contabilización relevantes para la contabilidad y no se crea un documento contable. Dado que el material no debe agregarse al inventario aún, el Procesador de Recepción de Mercancías no debe ingresar una ubicación de almacenamiento.

Se generará un documento contable cuando realicemos el movimiento 105. Después del movimiento 103, el stock aún no es el stock valorado de la empresa y por esta razón no aparecerá en su inventario ni en términos de cantidad ni en términos de valor.

Tipo de Movimiento - 105

Una vez que el stock está en stock bloqueado de GR, y ahora desea aumentar el stock en la planta, entonces la recepción de mercancías se puede contabilizar en stock no restringido mediante el uso del Tipo de Movimiento - 105. Al usar el Tipo de Movimiento - 105, el stock se transferirá a Uso no Restringido.

Documento Generado con Tipo de Movimiento - 105

Resumen del Stock

El stock se ha trasladado a Inspección de Calidad para la generación de Lote de Inspección de Calidad.

Efecto Contable

Después de que se haya

Pedro Pascal

Se unió el 07/03/2018

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2025 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?