Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPConfigurações de Contabilidade de Ativos e Razão: Princípios, Planos e Configuração SEO

- Creado 01/03/2024

- Modificado 01/03/2024

- 14 Vistas

0

Cargando...

Introdução

Este artigo tem como objetivo abordar a configuração envolvida na Contabilidade de Ativos e sua interação com o módulo de Livro Razão. O artigo busca lidar com as complexidades relacionadas à Contabilidade de Ativos para minimizar os desafios enfrentados durante a configuração.

Nota: O artigo não aborda os aspectos de migração envolvidos na transição para a Contabilidade de Ativos.

O uso da Contabilidade de Ativos não se limita apenas ao S/4 HANA. Também pode ser utilizado com o sistema ECC (a partir do EHP 7), desde que o New GL seja ativado. No entanto, a diferença está no fato de que, enquanto é obrigatório ativar a nova Contabilidade de Ativos no S/4, é uma característica opcional no ECC. Além disso, a AA no S/4 fornece recursos adicionais que não estão disponíveis no ECC.

Antes de configurar a Contabilidade de Ativos, é importante listar todos os princípios contábeis que a organização deseja seguir ao preparar seus demonstrativos financeiros e determinar se cada um desses princípios contábeis se traduziria em livros paralelos separados.

Uma vez que isso for determinado, será mais fácil prosseguir com os próximos passos.

Configuração da Contabilidade de Ativos

Suponhamos que uma entidade deva seguir as IFRS para seu Relatório Financeiro conforme a lei. Além disso, é necessário ter um relatório fiscal e local em vigor...

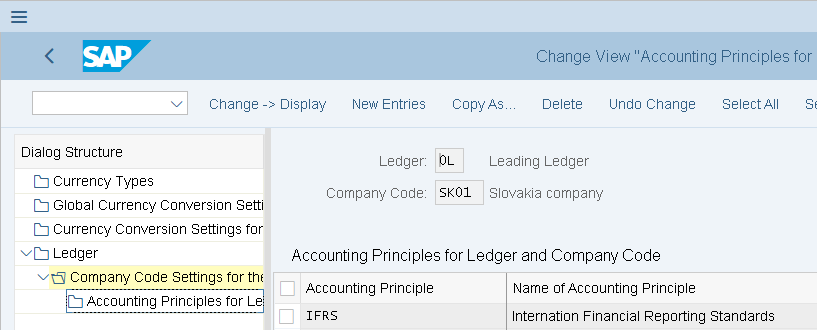

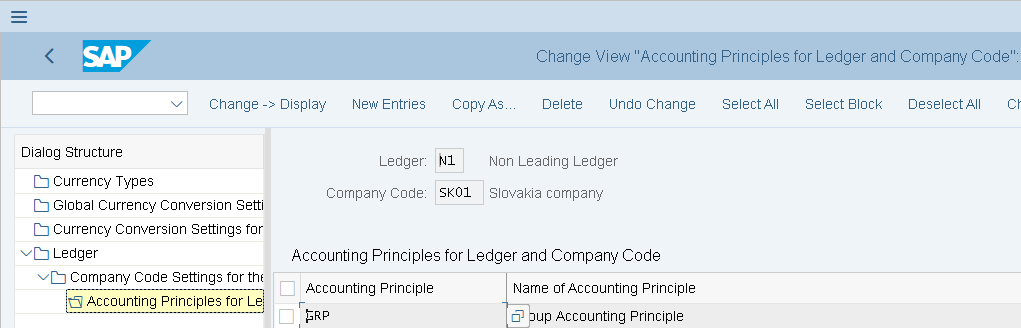

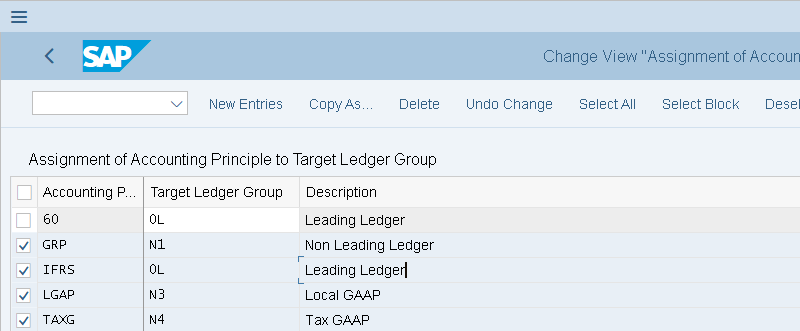

Neste caso, a entidade configuraria seu Livro Razão Principal 0L de acordo com as IFRS. Três livros paralelos não principais devem ser configurados de acordo com os Requisitos Fiscais, Relatórios de Grupo e GAAP Local. Portanto, o Livro 0L foi configurado para fins de IFRS e os Livros N1, N3 e N4 para os Requisitos de Grupo, Local e de Impostos, respectivamente.

Veja a configuração abaixo:

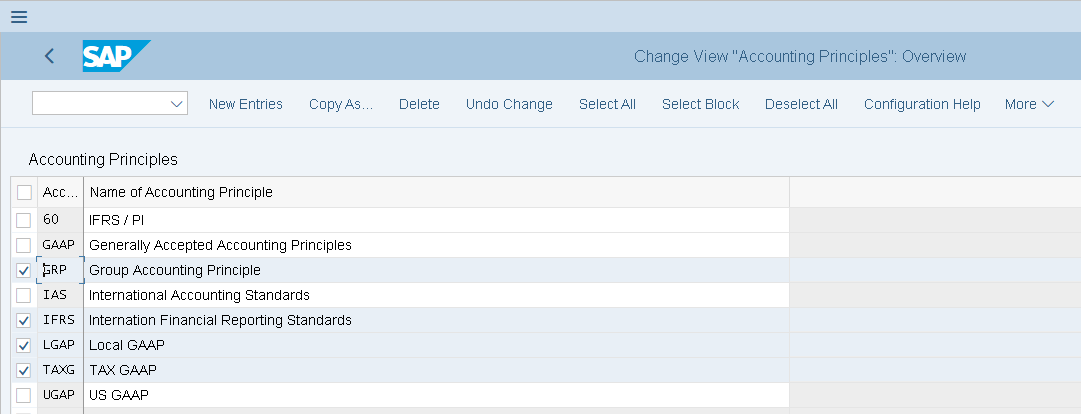

Definimos quatro princípios contábeis da seguinte maneira no seguinte caminho:

Contabilidade Financeira-Configuração Global de Contabilidade Financeira-Livros-Livro Razão-Definir Princípios Contábeis:

Posteriormente, definimos os livros e o princípio contábil que representam:

Livro IFRS-Livro Principal

Livro de Grupo-Livro Não Principal

Livro Local-Livro Não Principal:

Livro de Impostos-Livro Não Principal

Também atribuímos o princípio contábil ao Grupo de Livros:

Contabilidade Financeira-Configuração Global de Contabilidade Financeira-Livros-Livro Razão-Atribuir Princípios Contábeis a Grupos de Livros:

Uma vez concluída a configuração do livro e do princípio contábil, configuramos o Plano de Depreciação. Neste exemplo, estamos copiando o novo Plano de Depreciação SK01 de 0SK:

Contabilidade Financeira-Contabilidade de Ativos-Estrutura Organizacional-Copiar Plano de Depreciação de Referência:

Após copiar o Plano de Depreciação, renomeamos e removemos todas as áreas de depreciação:

Contabilidade Financeira-Contabilidade de Ativos-Estrutura Organizacional-Especificar Descrição do Plano de Depreciação/Copiar Remover Áreas de Depreciação

Em nosso caso, configuramos quatro áreas de depreciação, a saber, IFRS, Avaliação de Grupo, GAAP Fiscal e GAAP Local. Antes de finalizar as áreas de depreciação, devem ser considerados os seguintes pontos.

1. A área de depreciação

Este artigo tem como objetivo abordar a configuração envolvida na Contabilidade de Ativos e sua interação com o módulo de Livro Razão. O artigo busca lidar com as complexidades relacionadas à Contabilidade de Ativos para minimizar os desafios enfrentados durante a configuração.

Nota: O artigo não aborda os aspectos de migração envolvidos na transição para a Contabilidade de Ativos.

O uso da Contabilidade de Ativos não se limita apenas ao S/4 HANA. Também pode ser utilizado com o sistema ECC (a partir do EHP 7), desde que o New GL seja ativado. No entanto, a diferença está no fato de que, enquanto é obrigatório ativar a nova Contabilidade de Ativos no S/4, é uma característica opcional no ECC. Além disso, a AA no S/4 fornece recursos adicionais que não estão disponíveis no ECC.

Antes de configurar a Contabilidade de Ativos, é importante listar todos os princípios contábeis que a organização deseja seguir ao preparar seus demonstrativos financeiros e determinar se cada um desses princípios contábeis se traduziria em livros paralelos separados.

Uma vez que isso for determinado, será mais fácil prosseguir com os próximos passos.

Configuração da Contabilidade de Ativos

Suponhamos que uma entidade deva seguir as IFRS para seu Relatório Financeiro conforme a lei. Além disso, é necessário ter um relatório fiscal e local em vigor...

Neste caso, a entidade configuraria seu Livro Razão Principal 0L de acordo com as IFRS. Três livros paralelos não principais devem ser configurados de acordo com os Requisitos Fiscais, Relatórios de Grupo e GAAP Local. Portanto, o Livro 0L foi configurado para fins de IFRS e os Livros N1, N3 e N4 para os Requisitos de Grupo, Local e de Impostos, respectivamente.

Veja a configuração abaixo:

Definimos quatro princípios contábeis da seguinte maneira no seguinte caminho:

Contabilidade Financeira-Configuração Global de Contabilidade Financeira-Livros-Livro Razão-Definir Princípios Contábeis:

Posteriormente, definimos os livros e o princípio contábil que representam:

Livro IFRS-Livro Principal

Livro de Grupo-Livro Não Principal

Livro Local-Livro Não Principal:

Livro de Impostos-Livro Não Principal

Também atribuímos o princípio contábil ao Grupo de Livros:

Contabilidade Financeira-Configuração Global de Contabilidade Financeira-Livros-Livro Razão-Atribuir Princípios Contábeis a Grupos de Livros:

Uma vez concluída a configuração do livro e do princípio contábil, configuramos o Plano de Depreciação. Neste exemplo, estamos copiando o novo Plano de Depreciação SK01 de 0SK:

Contabilidade Financeira-Contabilidade de Ativos-Estrutura Organizacional-Copiar Plano de Depreciação de Referência:

Após copiar o Plano de Depreciação, renomeamos e removemos todas as áreas de depreciação:

Contabilidade Financeira-Contabilidade de Ativos-Estrutura Organizacional-Especificar Descrição do Plano de Depreciação/Copiar Remover Áreas de Depreciação

Em nosso caso, configuramos quatro áreas de depreciação, a saber, IFRS, Avaliação de Grupo, GAAP Fiscal e GAAP Local. Antes de finalizar as áreas de depreciação, devem ser considerados os seguintes pontos.

1. A área de depreciação

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2025 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?