Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPConfiguración de Contabilidad de Activos y Libro Mayor: Principios, Planes y Configuración SEO

- Creado 01/03/2024

- Modificado 01/03/2024

- 15 Vistas

0

Cargando...

Introducción

Este artículo tiene como objetivo cubrir la configuración involucrada en Contabilidad de Activos y su interacción con el módulo de Libro Mayor. El artículo tiene como objetivo abordar las complejidades relacionadas con la Contabilidad de Activos para minimizar los desafíos enfrentados durante la configuración.

Nota: El artículo no cubre los aspectos de migración involucrados al pasar a la Contabilidad de Activos.

El uso de la Contabilidad de Activos no está limitado solo a S/4 HANA. También se puede utilizar con el sistema ECC (a partir de EHP 7), siempre que se active New GL. Sin embargo, la diferencia radica en que mientras es obligatorio activar la nueva Contabilidad de Activos en S/4, es una característica opcional en ECC. Además, la AA en S/4 proporciona características adicionales que no están disponibles en ECC.

Antes de configurar la Contabilidad de Activos, es importante listar todos los principios contables que la organización desea seguir al preparar sus estados financieros y determinar si cada uno de estos principios contables se traduciría en libros paralelos separados.

Una vez que esto se haya determinado, será más fácil proceder con los siguientes pasos.

Configuración de la Contabilidad de Activos

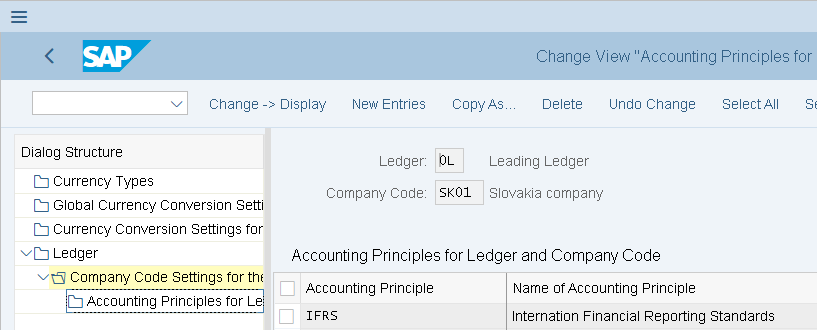

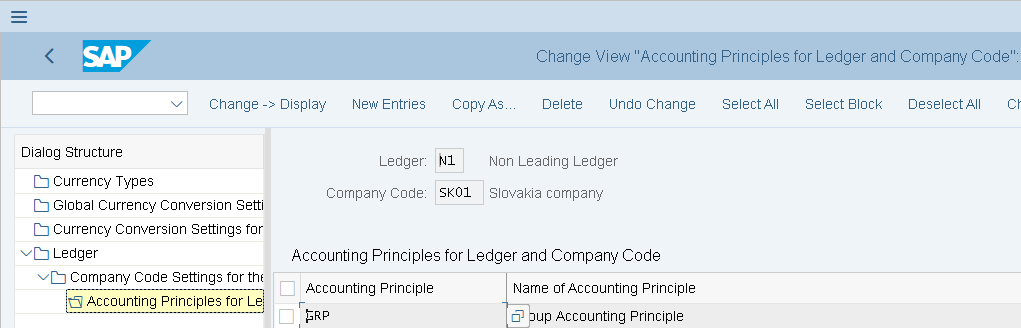

Supongamos que una entidad debe seguir las IFRS para su Informe Financiero según la ley. Además, necesita tener un informe fiscal y local en su lugar…

En este caso, la entidad configuraría su Libro Mayor Principal 0L de acuerdo con las IFRS. Se deben configurar tres libros paralelos no principales de acuerdo con los Requisitos de Impuestos, Informes de Grupo y GAAP Local. En consecuencia, se ha configurado el Libro 0L para fines de IFRS y los Libros N1, N3 y N4 para los Requisitos de Grupo, Local y de Impuestos respectivamente.

Ver la configuración a continuación:

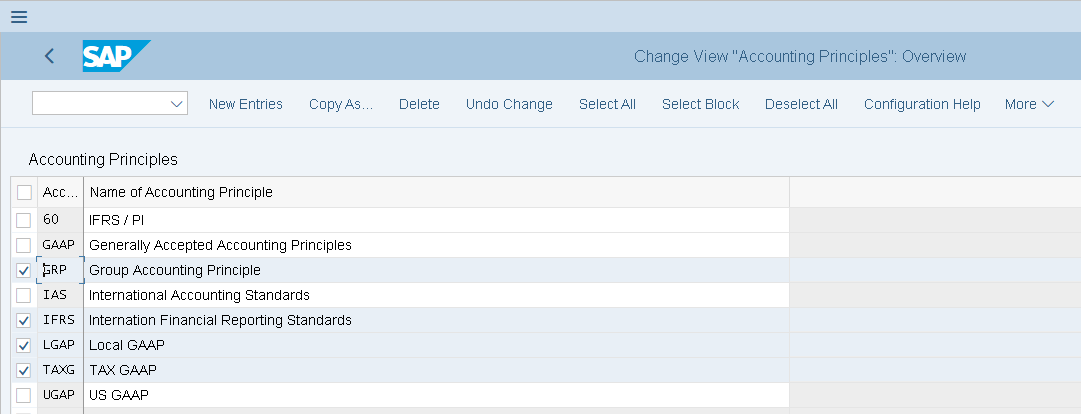

Hemos definido cuatro principios contables de la siguiente manera en la siguiente ruta:

Contabilidad Financiera-Configuración Global de Contabilidad Financiera-Libros-Mayor Contable-Definir Principios Contables:

Posteriormente hemos definido los libros y el principio contable que representan:

Libro IFRS-Libro Principal

Libro de Grupo-Libro No Principal

Libro Local-Libro No Principal:

Libro de Impuestos-Libro No Principal

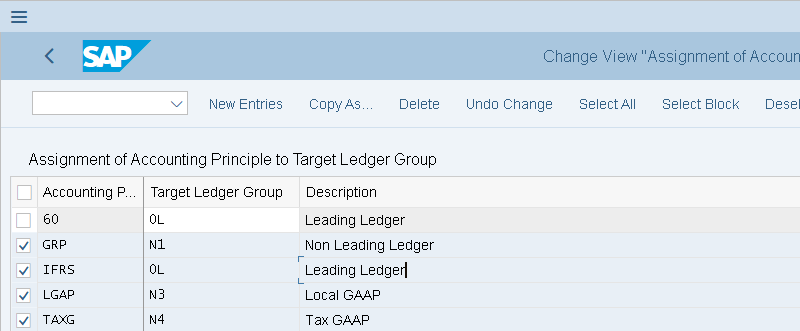

También hemos asignado el principio contable al Grupo de Libros:

Contabilidad Financiera-Configuración Global de Contabilidad Financiera-Libros-Mayor Contable-Asignar Principios Contables a Grupos de Libros:

Una vez que se completa la configuración del libro y el principio contable, configuramos el Plan de Depreciación. En este ejemplo estamos copiando el nuevo Plan de Depreciación SK01 de 0SK:

Contabilidad Financiera-Contabilidad de Activos-Estructura Organizativa-Copiar Plan de Depreciación de Referencia:

Una vez copiado el Plan de Depreciación, lo renombramos y eliminamos todas las áreas de depreciación:

Contabilidad Financiera-Contabilidad de Activos-Estructura Organizativa-Especificar Descripción del Plan de Depreciación/Copiar Eliminar Áreas de Depreciación

En nuestro caso, hemos configurado cuatro áreas de depreciación, a saber, IFRS, Valoración de Grupo, GAAP Fiscal y GAAP Local. Antes de finalizar las áreas de depreciación, se deben considerar los siguientes puntos.

1. El área de depreciación

Este artículo tiene como objetivo cubrir la configuración involucrada en Contabilidad de Activos y su interacción con el módulo de Libro Mayor. El artículo tiene como objetivo abordar las complejidades relacionadas con la Contabilidad de Activos para minimizar los desafíos enfrentados durante la configuración.

Nota: El artículo no cubre los aspectos de migración involucrados al pasar a la Contabilidad de Activos.

El uso de la Contabilidad de Activos no está limitado solo a S/4 HANA. También se puede utilizar con el sistema ECC (a partir de EHP 7), siempre que se active New GL. Sin embargo, la diferencia radica en que mientras es obligatorio activar la nueva Contabilidad de Activos en S/4, es una característica opcional en ECC. Además, la AA en S/4 proporciona características adicionales que no están disponibles en ECC.

Antes de configurar la Contabilidad de Activos, es importante listar todos los principios contables que la organización desea seguir al preparar sus estados financieros y determinar si cada uno de estos principios contables se traduciría en libros paralelos separados.

Una vez que esto se haya determinado, será más fácil proceder con los siguientes pasos.

Configuración de la Contabilidad de Activos

Supongamos que una entidad debe seguir las IFRS para su Informe Financiero según la ley. Además, necesita tener un informe fiscal y local en su lugar…

En este caso, la entidad configuraría su Libro Mayor Principal 0L de acuerdo con las IFRS. Se deben configurar tres libros paralelos no principales de acuerdo con los Requisitos de Impuestos, Informes de Grupo y GAAP Local. En consecuencia, se ha configurado el Libro 0L para fines de IFRS y los Libros N1, N3 y N4 para los Requisitos de Grupo, Local y de Impuestos respectivamente.

Ver la configuración a continuación:

Hemos definido cuatro principios contables de la siguiente manera en la siguiente ruta:

Contabilidad Financiera-Configuración Global de Contabilidad Financiera-Libros-Mayor Contable-Definir Principios Contables:

Posteriormente hemos definido los libros y el principio contable que representan:

Libro IFRS-Libro Principal

Libro de Grupo-Libro No Principal

Libro Local-Libro No Principal:

Libro de Impuestos-Libro No Principal

También hemos asignado el principio contable al Grupo de Libros:

Contabilidad Financiera-Configuración Global de Contabilidad Financiera-Libros-Mayor Contable-Asignar Principios Contables a Grupos de Libros:

Una vez que se completa la configuración del libro y el principio contable, configuramos el Plan de Depreciación. En este ejemplo estamos copiando el nuevo Plan de Depreciación SK01 de 0SK:

Contabilidad Financiera-Contabilidad de Activos-Estructura Organizativa-Copiar Plan de Depreciación de Referencia:

Una vez copiado el Plan de Depreciación, lo renombramos y eliminamos todas las áreas de depreciación:

Contabilidad Financiera-Contabilidad de Activos-Estructura Organizativa-Especificar Descripción del Plan de Depreciación/Copiar Eliminar Áreas de Depreciación

En nuestro caso, hemos configurado cuatro áreas de depreciación, a saber, IFRS, Valoración de Grupo, GAAP Fiscal y GAAP Local. Antes de finalizar las áreas de depreciación, se deben considerar los siguientes puntos.

1. El área de depreciación

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2025 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?