Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPConfiguración de Capitalización para Proyectos de Capital en SAP S4 HANA

- Creado 01/03/2024

- Modificado 01/03/2024

- 536 Vistas

0

Cargando...

Caso de uso/Declaración del problema

El gasto en proyectos de capital (Capex) conduce a la construcción de activos de diferentes clases de activos. Dependiendo de la clase de activo, el monto de Capex puede no estar permitido para una capitalización del 100% en todos los principios contables. Las políticas de capitalización varían para diferentes categorías de costos (labor, material, etc.) por principio contable (y por país).

Este documento mostrará cómo se puede lograr un requisito comercial de este tipo en el núcleo digital de SAP S4 HANA con un ejemplo. El ejemplo muestra que el 'costo personal' se capitaliza parcialmente en IFRS y al 100% en US GAAP.

Prerrequisito/Suposición :

Se utilizan los componentes de Project System (PS), Investment Management (IM), Asset Accounting (FI-AA).

'US GAAP' se considera el libro mayor principal, mientras que 'IFRS' es el libro mayor secundario. El área de depreciación del libro apunta al libro mayor principal (=principio contable principal).

El blog cubre actividades de configuración en los componentes IM y PS (si las hay).

El blog no cubre actividades de configuración en el componente AA y asume que la clase de activo, el área de depreciación, etc., están configurados y listos para su uso.

Configuración y Datos Maestros :

Las configuraciones básicas como 'perfil de proyecto', 'perfil de liquidación' en PS, perfil de inversión en IM y 'clase de activo' en FI-AA están en su lugar.

Se crea la cuenta de gastos de G/L no operativos.

Además, se completan las siguientes configuraciones:

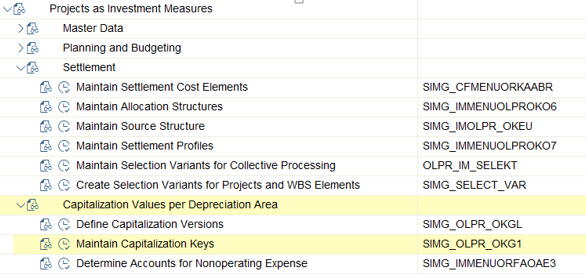

Bajo---> IMG- Gestión de Inversiones-Proyecto como Medida de Inversión

Esta configuración solo es aplicable para el área de depreciación (libro mayor/principio contable) que requiere una capitalización parcial del costo contabilizado.

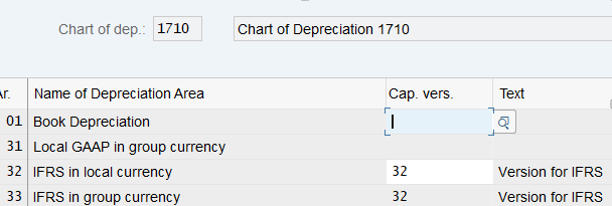

Consejo: La clave de versión ('32') puede ser la misma que el área de depreciación objetivo ('32') para facilitar la referencia.

Nota: En este ejemplo, el área de depreciación 33 deriva la asignación automáticamente

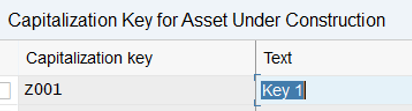

Nota: La clave de capitalización es otra forma de 'Clave de Análisis de Resultados (RA)'

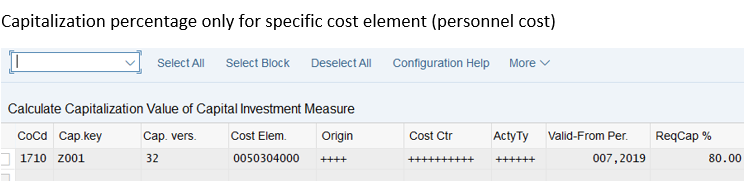

Defina el porcentaje para la combinación de código de empresa, clave de capitalización, versión de capitalización y cuenta de G/L (también conocida como elemento de costo). Mantenga otros atributos globales con valores '+++..'

Nota: Si bien se pueden incluir más cuentas de G/L, el ejemplo utiliza una cuenta de G/L para demostrar la característica escalable

Nota:

Sin configuración para el área de depreciación del libro.

Datos de Transacción :

Se crea un Proyecto de Capital con Elemento WBS.

Se libera el proyecto. Se crea automáticamente un Activo en Construcción (AuC) para el Elemento WBS.

El costo real se contabiliza ya sea a través de la recepción de mercancías (valorada) para PO, registro de tiempo personal, asiento contable o asignación de costos manual.

Se ejecuta la liquidación de

El gasto en proyectos de capital (Capex) conduce a la construcción de activos de diferentes clases de activos. Dependiendo de la clase de activo, el monto de Capex puede no estar permitido para una capitalización del 100% en todos los principios contables. Las políticas de capitalización varían para diferentes categorías de costos (labor, material, etc.) por principio contable (y por país).

Este documento mostrará cómo se puede lograr un requisito comercial de este tipo en el núcleo digital de SAP S4 HANA con un ejemplo. El ejemplo muestra que el 'costo personal' se capitaliza parcialmente en IFRS y al 100% en US GAAP.

Prerrequisito/Suposición :

Se utilizan los componentes de Project System (PS), Investment Management (IM), Asset Accounting (FI-AA).

'US GAAP' se considera el libro mayor principal, mientras que 'IFRS' es el libro mayor secundario. El área de depreciación del libro apunta al libro mayor principal (=principio contable principal).

El blog cubre actividades de configuración en los componentes IM y PS (si las hay).

El blog no cubre actividades de configuración en el componente AA y asume que la clase de activo, el área de depreciación, etc., están configurados y listos para su uso.

Configuración y Datos Maestros :

Las configuraciones básicas como 'perfil de proyecto', 'perfil de liquidación' en PS, perfil de inversión en IM y 'clase de activo' en FI-AA están en su lugar.

Se crea la cuenta de gastos de G/L no operativos.

Además, se completan las siguientes configuraciones:

Bajo---> IMG- Gestión de Inversiones-Proyecto como Medida de Inversión

Esta configuración solo es aplicable para el área de depreciación (libro mayor/principio contable) que requiere una capitalización parcial del costo contabilizado.

- Definir Versiones de Capitalización

Consejo: La clave de versión ('32') puede ser la misma que el área de depreciación objetivo ('32') para facilitar la referencia.

- Asignar Versión de Capitalización al Área de Depreciación

Nota: En este ejemplo, el área de depreciación 33 deriva la asignación automáticamente

- Mantener Claves de Capitalización

Nota: La clave de capitalización es otra forma de 'Clave de Análisis de Resultados (RA)'

- Definir Porcentajes de Capitalización (OKGK)

Defina el porcentaje para la combinación de código de empresa, clave de capitalización, versión de capitalización y cuenta de G/L (también conocida como elemento de costo). Mantenga otros atributos globales con valores '+++..'

Nota: Si bien se pueden incluir más cuentas de G/L, el ejemplo utiliza una cuenta de G/L para demostrar la característica escalable

- Asignar Clave de Capitalización a la Clase de Activo

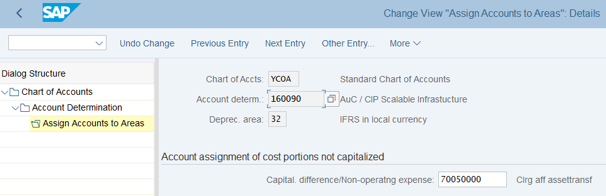

- Determinar Cuentas para Gastos No Operativos

Nota:

Sin configuración para el área de depreciación del libro.

Datos de Transacción :

Se crea un Proyecto de Capital con Elemento WBS.

Se libera el proyecto. Se crea automáticamente un Activo en Construcción (AuC) para el Elemento WBS.

El costo real se contabiliza ya sea a través de la recepción de mercancías (valorada) para PO, registro de tiempo personal, asiento contable o asignación de costos manual.

Se ejecuta la liquidación de

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2026 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?