Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPConfiguración correcta de monedas y libros contables para Precios de Transferencia: Guía detallada y prerrequisitos

- Creado 01/03/2024

- Modificado 01/03/2024

- 7 Vistas

Una de las preguntas más frecuentes que recibo, cuando se trata de Precios de Transferencia, está relacionada con la configuración correcta de la moneda y los libros contables. La idea del blog es aclarar dudas para aquellos que se cuestionan si las monedas y la cantidad de libros que desean establecer para los Precios de Transferencia son correctos.

¿Cuál es en realidad el principal beneficio de los Precios de Transferencia?

Ofrece Múltiples Valoraciones del Mismo Flujo de Material en la Cadena de Suministro. Actualmente están disponibles 3 vistas de valoración :

- Valoración legal se centra en acuerdos de precios entre empresas y requisitos fiscales legales. Te permite representar los beneficios de manera óptima en los estados financieros del código de empresa con fines fiscales y según los estándares de GAAP.

- Valoración de grupo se centra en eliminar los beneficios intercompañías (margen) y actuar como "una sola empresa". Permite la toma de decisiones estratégicas al ver los datos como si el grupo actuara como un solo código de empresa al eliminar los beneficios internos a lo largo del flujo de transacciones financieras.

- Valoración del Centro de Beneficios se centra en los precios de gestión acordados, por ejemplo, entre divisiones (opcional) o también podrían ser precios de mercado. Te permite ver el beneficio de áreas de responsabilidad individuales como si fueran entidades vendedoras no parte del grupo más grande.

Puedes realizar la Vista de Grupo y/o las Vistas del Centro de Beneficios; es decir, puedes hacer una o ambas.

Una parte importante en las Múltiples Valoraciones del inventario la juega la configuración de monedas/libros contables. Antes de entrar en eso, veamos qué más se necesita para lograr la valoración múltiple del inventario en la cadena de suministro.

Prerrequisitos para Precios de Transferencia:

Logística

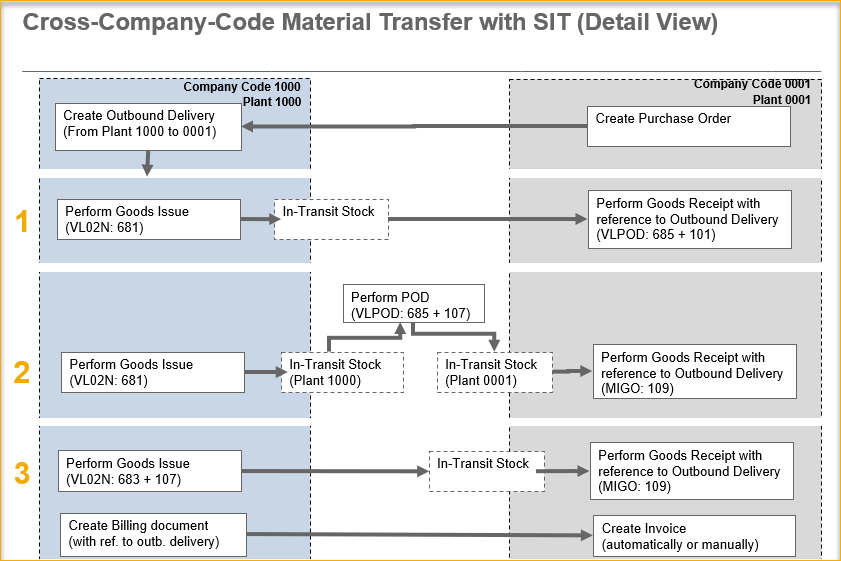

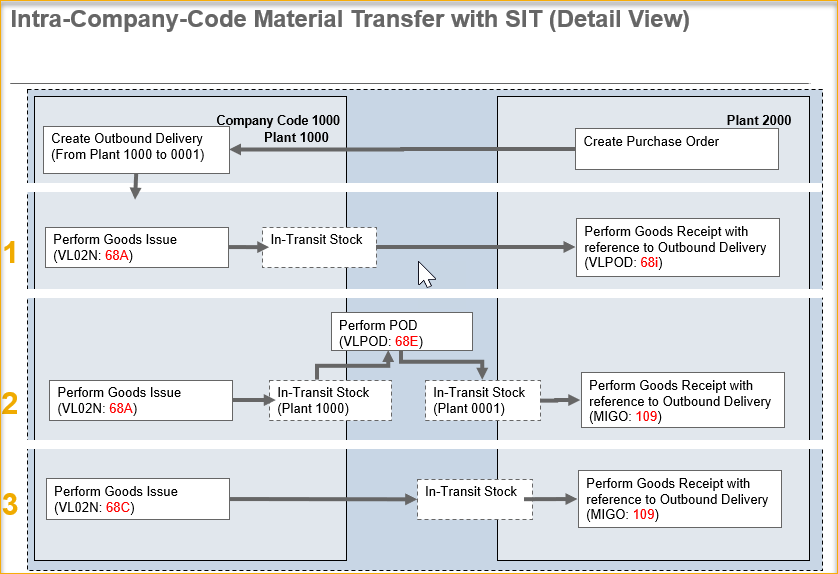

- Introducir un stock valorado en tránsito (SIT) que pertenezca a la planta emisora o receptora. En las imágenes a continuación se presentan variantes de proceso que incluyen las transacciones y tipos de movimiento que se deben utilizar para el stock en tránsito entre empresas e intraempresa.

Más detalles sobre los tipos de movimiento y escenarios que se pueden utilizar para el stock valorado en tránsito se pueden encontrar en el siguiente enlace: Tipos de Movimiento para Stock Valorado en Tránsito - Portal de Ayuda de SAP .

- Nuevos tipos de pedido y tipos de movimiento y configuración para respaldar el proceso

- Capacidad de utilizar este nuevo concepto ya sea para procesos entre empresas o procesos de códigos de empresa intraempresa

- Configuración de facturación entre empresas con EDI, ver notas OSS:

Nota 31126 - Facturación entre empresas - contabilización en cuenta de proveedor utilizando EDI

Nota 659590 - EDI: Transferencia de stock y ventas entre empresas

Contabilidad

- Activado a nivel del Área de Control

- El Material Ledger y el Costeo Real deben estar activados

- Configuración de múltiples monedas: un máximo de tres campos de moneda están disponibles para la valoración del inventario operativo de los materiales. Antes de implementar la valoración del centro de beneficios o la valoración de grupo, primero debes verificar qué monedas son necesarias para los requisitos legales en la valoración del inventario.

- Inclusión de beneficios intercompañías (o marg

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2025 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute