Aprende en Comunidad

Avalados por :

¡Acceso SAP S/4HANA desde $100!

Acceso a SAPGuia Completa de Contabilidade de Arrendamento com RE-FX no SAP: Tudo o que Precisa Saber

- Creado 01/03/2024

- Modificado 01/03/2024

- 174 Vistas

0

Cargando...

Neste blog, tentarei explicar os ajustes básicos de contabilidade de arrendamento com RE-FX no SAP.

Introdução:

Um arrendamento é um contrato entre duas partes para o uso temporário de um ativo em troca de um pagamento. Os arrendamentos podem envolver todos os tipos de ativos, desde propriedades, como edifícios de escritórios, até equipamentos, como máquinas, carros...

Um contrato de arrendamento documenta os termos-chave para cada arrendamento e é assinado por ambas as partes: o arrendador e o arrendatário.

IFRS 16:

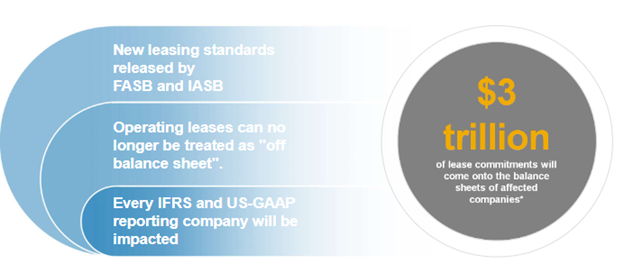

Desde 1º de janeiro de 2019, o IFRS 16 introduziu um modelo único de contabilidade para arrendatários e requer que um arrendatário reconheça ativos e passivos para todos os arrendamentos com duração superior a 12 meses, a menos que o ativo subjacente tenha um valor baixo (mais de 5000 USD).

O padrão fornece orientações detalhadas para avaliar se um contrato é um arrendamento, um serviço ou ambos.

Impacto da contabilidade de arrendamento

Terminologia IFRS 16:

Arrendador vs. Arrendatário : O arrendador é a empresa que possui o ativo arrendado vs. O arrendatário é a entidade que paga ao arrendador pelo uso do ativo.

ROU (Direito de uso): O ativo de direito de uso é o direito do arrendatário de usar um ativo durante a vida do arrendamento.

Passivo por arrendamento: Um passivo por arrendamento é a obrigação financeira pelos pagamentos exigidos por um arrendamento, descontados ao valor presente. Um arrendatário mede o passivo por arrendamento como o valor presente dos pagamentos de arrendamento não pagos na data presente.

Impacto no processo financeiro:

1/ ROU e passivos por arrendamento

- ROU deve ser apresentado como itens separados.

- O passivo por arrendamento deve ser apresentado separadamente.

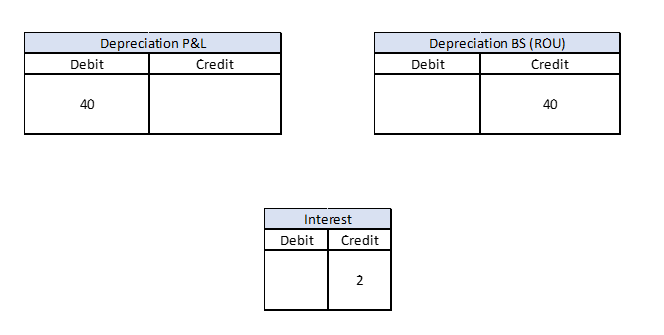

2/ Amortização e juros

- A amortização do direito de uso deve ser contabilizada.

- Os gastos com juros devem ser reconhecidos.

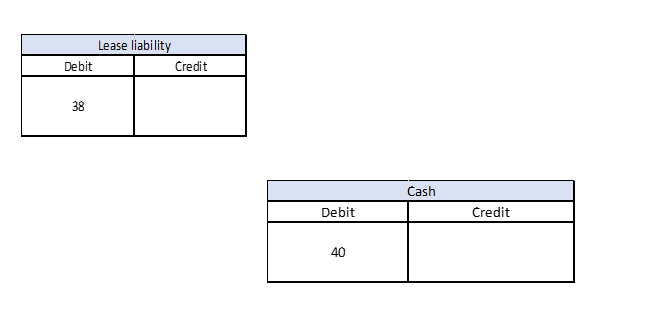

3/ Fluxo de caixa

- Os passivos por arrendamento liquidados com fluxo de caixa devem ser contabilizados.

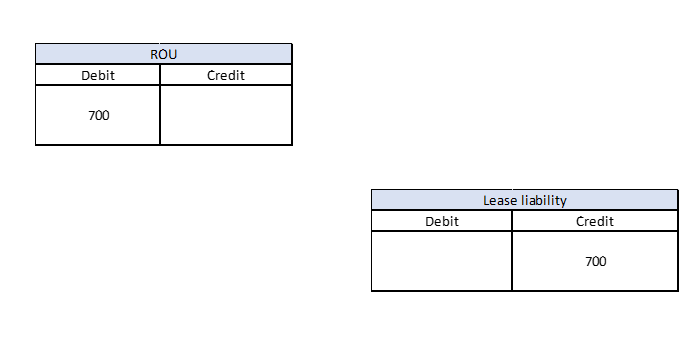

Esquema contábil IFRS 16:

Reconhecer arrendamento:

Reconhecer o arrendamento

Pagamento e despesa para o primeiro ano:

Lançamentos para o primeiro ano

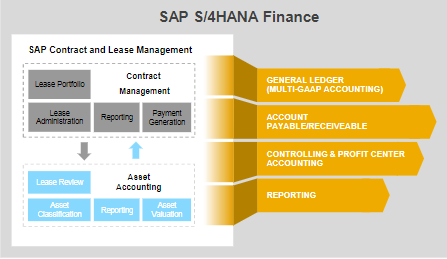

IFRS16 no SAP:

Duas soluções SAP diferentes podem atender ao requisito do IFR16:

- Gestão de arrendamentos pela Nakisa.

- Gestão flexível de imóveis (RE-FX).

Neste blog, explicaremos como usar o RE-FX para a avaliação de arrendamentos sob o IFRS16.

Contabilidade de arrendamento no S/4 Hana

Pedro Pascal

Se unió el 07/03/2018

Facebook

Twitter

Pinterest

Telegram

Linkedin

Whatsapp

Sin respuestas

No hay respuestas para mostrar

Se el primero en responder

No hay respuestas para mostrar

Se el primero en responder

© 2025 Copyright. Todos los derechos reservados.

Desarrollado por Prime Institute

Hola ¿Puedo ayudarte?